パートを掛け持ちできれば経済的にちょっと潤う、今のパートは少し物足りない、と思いつつも、扶養や税金の決まりがよくわからず、なかなか掛け持ちに踏み切れない方も多いのではないでしょうか。

たしかに、掛け持ちして働いた結果、税金の負担などが増えてしまうのは困りますよね。

今回は、パートの掛け持ちに関わる扶養や保険、税金に関する注意点をまとめて解説します。

パートの掛け持ちをするかどうか考えている方はぜひ参考にしてください。

\ 子どもの成長に合わせてお部屋探し /

パートの掛け持ちはOK?

「そもそもパートの掛け持ちはOKなのか?」というところで迷ってしまうかもしれません。

これは現在勤めている職場の勤務規定によります。

特に制限がなければ掛け持ちOKですが、就業規則で禁止されている場合はもちろんNGです。

実際に、パートを掛け持ちしている方もたくさんいますが、掛け持ちする場合はいずれの勤務先にも、掛け持ちをすることを伝えたほうが良いでしょう。

別のパートを始めることで、今の職場で今までどおり働けなくなることもあるためです。

例えば、退勤後に掛け持ち先のシフトが入っている場合は、今までなら状況によって可能だった残業ができなくなるかもしれません。

休みの方の代わりに出勤できなくなることもあります。

いずれにしても、上司や同僚に事情をわかってもらっていたほうが働きやすいでしょう。

就業規則で掛け持ちがOKでも、パート先に迷惑をかけないことが前提となります。

「扶養」の定義を確認しよう

パートを掛け持ちするとなると、気になるのが税金にも関わる扶養の問題です。

いわゆる「夫の扶養の範囲内で働く」という状況ですね。

実は、扶養の定義には2種類があります。

扶養とは状況によりどのような意味を持つのか、それぞれの定義を確認してみましょう。

税法上の扶養

税法上の扶養は、所得税や住民税に関わるものです。

16歳以上、6親等内の血族もしくは3親等内の姻族で、扶養者と生計を一にしている場合に適用されます。

配偶者の場合は、扶養に入ると年収によって配偶者控除もしくは配偶者特別控除に該当する可能性が出てきます。

扶養に入れる年収がそれぞれ決められていますが、ここには職場から支給された交通費は含まれません。

社会保険上の扶養

社会保険上の扶養は、第3号被保険者として国民年金保険料・国民健康保険料の負担なく加入できるものです。

配偶者と3親等内の血族で、扶養者と生計を一にしている場合に適用されますが、内縁関係でも書類が揃えば認められます。

ここでも扶養に入れる年収は決まっていますが、社会保険では職場から受け取った交通費も年収に含まれることに注意が必要です。

\ 子どもの成長に合わせてお部屋探し /

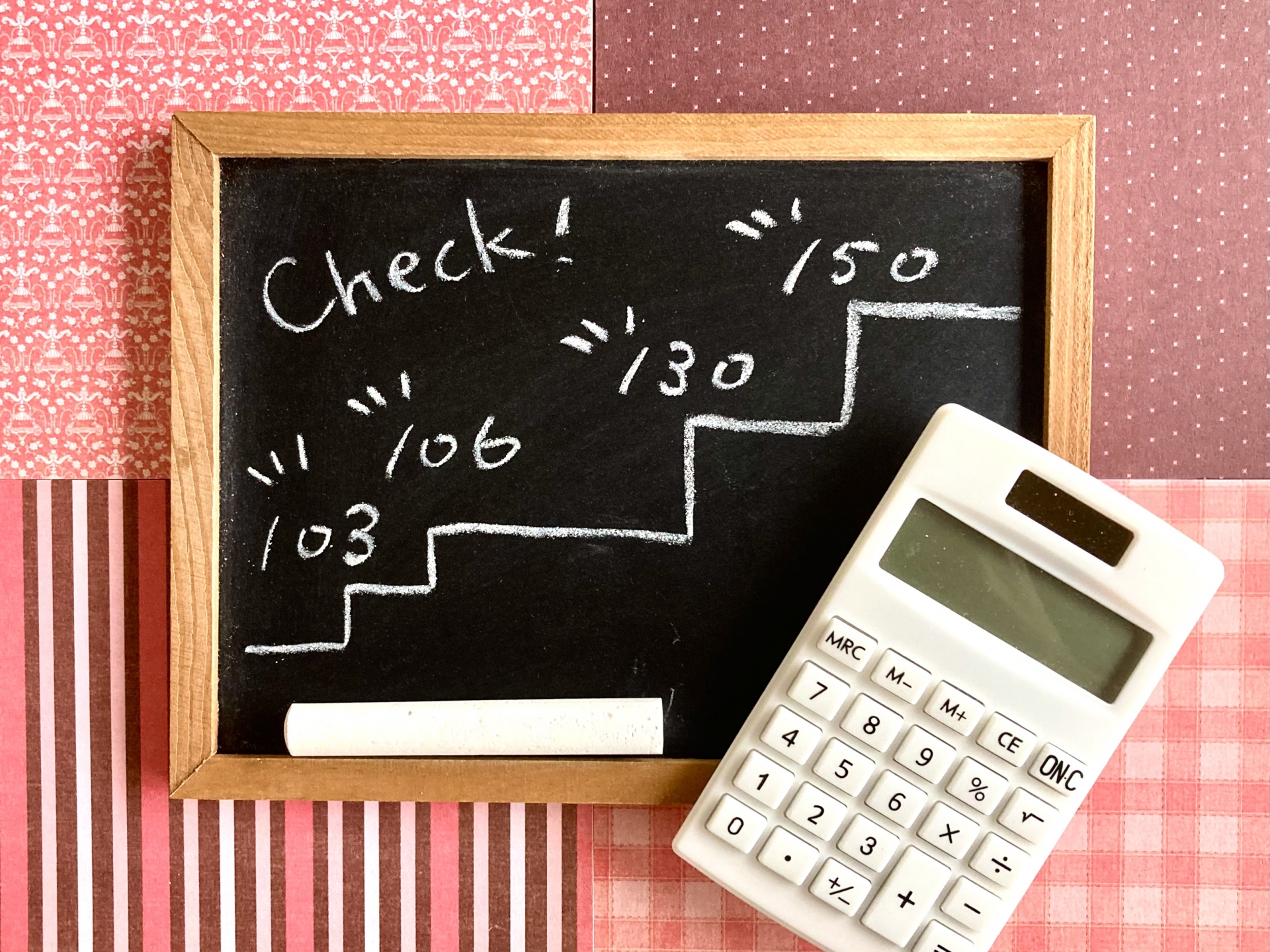

パート掛け持ちで注意すべき収入の壁

パートの掛け持ちでは「収入の壁」に気をつけるべきといわれています。

超えたくない場合は気をつける必要がありますが、実は、超えたら必ず損というわけではありません。

例えば、収入の壁を超えて住民税を払うことになっても、手元に残る収入が増えるのはメリットです。

また社会保険料を払っても、その分、将来の安心が得られるとも考えられるなど、多面的に検討する必要があるでしょう。

100万円の壁【住民税】

100万円は、住民税がかかるか、かからないかの線引きとなっている金額です。

住民税は以下の式で計算できます。

「住民税=(収入金額-給与所得控除額55万円※1-基礎控除45万円※2-その他の控除)×10%」

※1:給与所得控除額とは、給与所得のなかで税金がかかるのを免除される部分です。給与収入の合計が162万5,000円以下の場合は55万円の控除が認められています。

※2:基礎控除とは、住民税の計算において税率の計算に含まれない部分で、45万円が非課税限度額とされています。

つまり、55万円と45万円を合計した100万円に収入が達するまで、住民税はかからないということです。

ただし住民税は自治体の条例で決められているため金額が違うこともあります。

お住まいの自治体で確認してみましょう。

103万円の壁【所得税】

収入が103万円を超えるとかかる税が、所得税です。所得税は以下の式で計算できます。

「所得税=課税所得金額×税率-税額控除額」

「103万円」という金額は、さきほど住民税の項目で解説した給与所得控除(55万円)に、基礎控除額(48万円)をプラスしたものです。

基礎控除とは、税額計算の際に誰でも収入から差し引くことのできる控除額です。

106万円の壁【社会保険】

パート先の規模など、一定の要件を満たす場合、収入106万円を超えると社会保険への加入が義務となります。

しかしこれは、1社からの収入が106万円の計算となるため、掛け持ちでパートをする場合、各勤務先で収入が106万円以下になるようであれば、対象外です。

社会保険の加入対象になると、配偶者の社会保険から抜けて、自分のパート先で社会保険に入ることとなります。

社会保険の加入条件など、詳しくは以下の記事を参照してください。

130万円の壁【社会保険】

130万円という金額は、自分の収入の合計額です。

1社でのパートでも、複数の会社での掛け持ちでも、130万円を超えると夫の社会保険の扶養から外れることになります。

したがって、パートを掛け持ちしても扶養内で働きたい場合は、収入をトータルで考えて出勤調整しなくてはなりません。

どれか1社での収入が106万円を超えている場合は、その会社の社会保険に加入します。

複数の会社で106万円以上の収入を得ている場合、2社で社会保険に加入することも可能です。

ただし各社での収入の金額や規定によって、扶養から外れて国民健康保険に入ることもあります。

150万円の壁【配偶者特別控除】

収入が150万円を超えると、配偶者特別控除が満額受けられなくなるため注意したいラインです。

配偶者特別控除の満額は38万円で、夫の合計所得900万円以下、妻の合計所得48万円超~95万円以下の場合に満額での控除を受けることができます。

したがって、妻の合計所得としての上限95万円と、給与所得控除の55万円とを合計した150万円を超えると、満額控除が失われる計算です。

150万円以降、所得が増えるにしたがって段階的に配偶者特別控除の額は減っていきます。

具体的な控除金額や上限は、納税者本人の年収や、パートをしている配偶者の年収によっても変わるため、以下のページも参照してください。

パートを掛け持ちした場合は確定申告が必要

パートを掛け持ちした場合、年末調整で税金を計算してもらえるのはメイン(収入が多い)の勤務先のみです。

しかし所得税や住民税は、すべての職場からの収入の合計で計算されるため、確定申告をして計算しなおしてもらう必要があります。

掛け持ち先の所得が20万円を超えていない場合は、原則として確定申告は不要です。

ただし掛け持ち先で所得が20万円以下でも、所得税の払いすぎになっているケースがあります。

所得税の還付がある場合は、確定申告をしないと支払いすぎたものが返ってこないため、忘れないように確定申告をおこないましょう。

まとめ

パートの掛け持ちは、双方の職場で勤務規定上の問題がなければ可能です。

ただし収入が増えることによって、配偶者の扶養に入れるかどうか、社会保険や住民税・所得税を支払うかどうかに関わってきます。

収入の金額や自分の生活パターンによって、税金がかかったり、配偶者の扶養から抜けたりしても、メリットを得られる場合もあります。

さまざまなことを総合的に考慮したうえで、パートを掛け持ちするか、収入の上限をどれくらいにするかを考えましょう。

賃貸スタイルの「住まいの紹介サービス」では、お部屋探しのご相談をLINEやチャットで24時間受け付けております。

これからお引越しや物件探しの予定がある方はぜひご活用ください。

\ 子どもの成長に合わせてお部屋探し /