求人情報を見るとパートやフルタイムで募集をかけているところが多く、自分に合った働き方を選べるからこそ、これから新しく仕事を始めようと考えている方は迷ってしまうかもしれません。

この記事では、パートとフルタイムの収入面や待遇、税金や各種保険の違いを詳しくご紹介します。

扶養内で働きたい方向けに、気になる所得の壁についても説明しているので、働き方に迷っている方はぜひ参考にしてみてください。

【主婦向け】志望動機や職歴はどうする?パート履歴書の書き方をおさらい!>>

\ 子どもの成長に合わせてお部屋を探したい /

パートとフルタイムの雇用形態の違い

まず、パートとフルタイムは雇用形態が違います。

詳しく見ていきましょう。

パート

パートは1日数時間、週に数回などの短時間労働のことをいいます。

会社が定める所定労働時間よりも労働時間が短く、勤務する日数も少ないのがパートです。

生活にあわせた働き方ができるので、家事や育児を優先させたい女性はパートとして働くのも一つの手です。

なお、アルバイトも雇用形態はパートと同じで、両者に明確な差はありません。

ただ、一般的にアルバイトは学生や若者、パートは主婦(主夫)のイメージとして定着しています。

フルタイム

フルタイムは平日月~金、1日8時間、週40時間など、会社所定の労働時間で働くことをいいます。

雇用形態がパートでも。正社員とほとんど変わらない立場や働き方をするケースも見られますよね。

これは「フルタイムパート」といい、一定の収入を超えるために社会保険料、所得税、住民税などが正社員同様に引かれますが、収入は正社員より低くなります。

収入を増やしたい方は、正社員への登用を会社に相談してもいいかもしれませんね。

なお、この記事ではフルタイム=正社員として解説します。

\ 子どもの成長に合わせてお部屋を探したい /

パートとフルタイム(正社員)の待遇の違い

パートとフルタイムでは、待遇面でも明確な差があります。

給与

国税庁の「令和3年分民間給与実態統計調査」では、女性の平均年収は正社員が389万円、正社員以外は162万円となっています。

パートとフルタイムでは働く日数や時間によって金額差があるものの、年収の差は2倍以上です。

パートは働いた時間だけ給与に反映されるのに対し、正社員は基本給が保障されているうえ、賞与も支給されるので収入に差が出ます。

※出典:

令和3年分民間給与実態統計調査│国税庁

社会保険

フルタイムで働く人が加入する社会保険ですが、2023年2月現在、従業員数101人以上の企業で下記の条件を満たす場合、パートでも社会保険に加入できるようになります。

- 週の所定労働時間が20時間以上30時間未満

- 月額賃金が8.8万円以上

- 2ヵ月を超える雇用の見込みがある

- 学生ではない

なお、2024年10月以降は、従業員51人以上の企業にも適用範囲が拡大される予定です。

※出典:

配偶者の扶養の範囲内でお勤めのみなさま | 社会保険適用拡大 特設サイト|厚生労働省

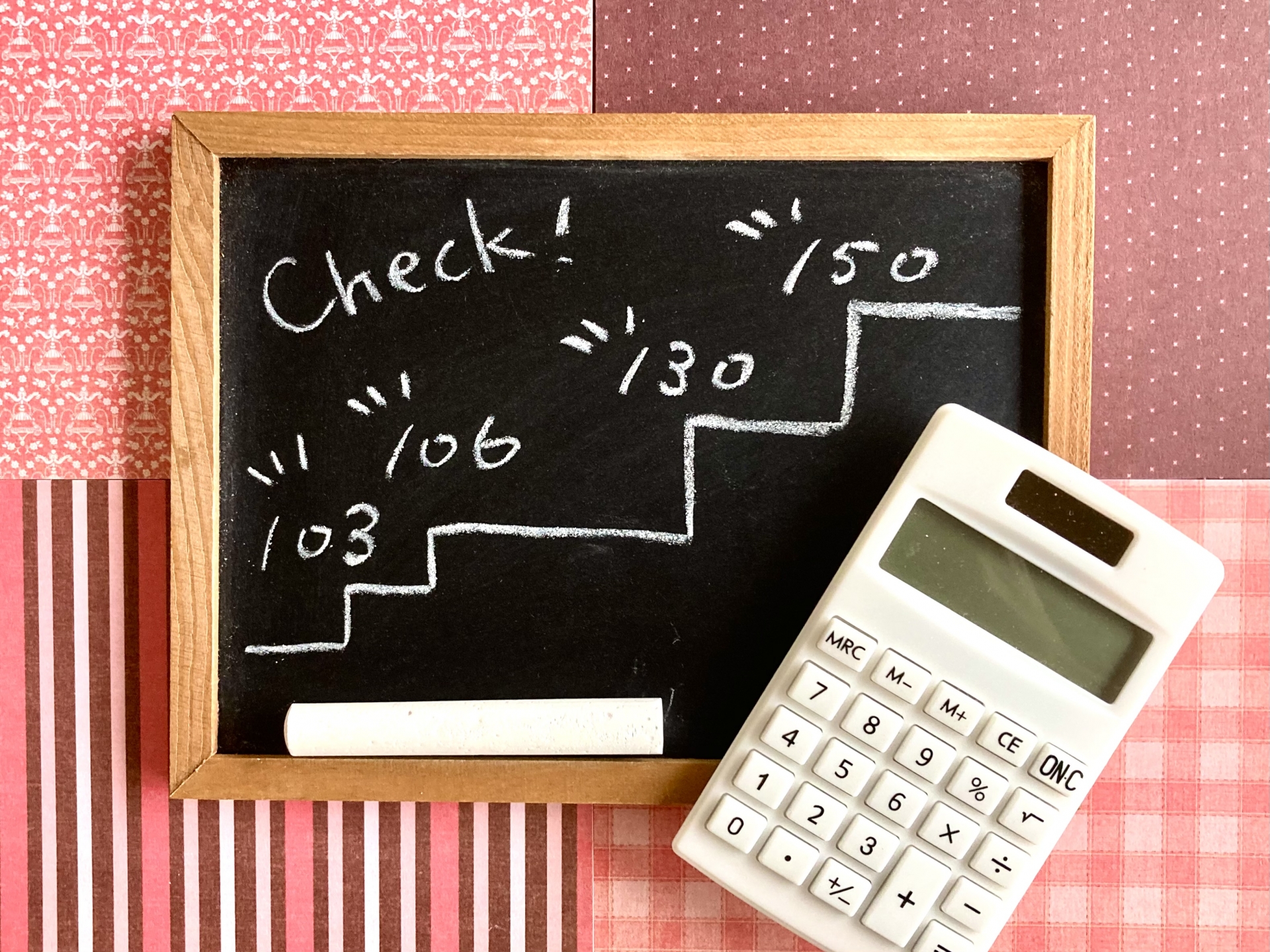

税金・社会保険料がかかる「所得の壁」

「103万円の壁」などのように、税金や社会保険の支払いが発生するいわゆる「所得の壁」は、扶養の範囲内で働きたい方はぜひ覚えておきたいものです。

働き方や働く時間をどのように調整すればいいのでしょうか。詳しくご紹介します。

100万円の壁(住民税)

年収が100万円を超えると住民税が発生します。

金額は自治体によって異なり、自治体から送付される住民税の払込票で金額を確認できます。

一例として、横浜市の場合は100万円(給与所得控除額55万円+非課税限度額45万円)までは住民税はかかりません。

※出典:

パート収入と税金は、どのように関わっているのでしょうか? 横浜市

103万円の壁(所得税)

103万円を超えた部分に対して所得税が発生します。

夫の扶養は「配偶者控除」から「配偶者特別控除」になりますが、150万円以下なら控除額は変わりません。

106万円の壁(社会保険料)

年収106万円(月収88,000円)を超えると、社会保険への加入が事業者に義務付けられます(ほかにも加入条件あり)。

労使折半で健康保険、厚生年金の保険料がかかりますが、保障が手厚くなる点で安心感があります。

130万円の壁(国民年金・国民健康保険料)

130万円を超えると、国民年金と国民健康保険に自分で加入しなければなりません。

手元に残るお金が目に見えて減るのは、130万円の壁を超えたときと考えて良いでしょう。

そのため、130万円を超える場合は保険料や国民健康保険料をカバーできるくらい収入を増やすことが求められるといえます。

例えば、国民年金と国民健康保険料の合計が月3万円の場合、年間の負担額は36万円です。

仮に年収が140万円だとして、実質の手取りは140万円-36万円=104万円になります。

一方、年収が129万円の場合は国民年金と国民健康保険の負担がないので、手取りはそのまま129万円。

つまり、140万円働いたほうが、金銭的には損をするような仕組みになっています。

国民年金と国民健康保険料を払っても、手元に残るお金が130万円以上になるように働けることが理想といえます。

150万円の壁(所得税)

夫の配偶者特別控除の控除額が、妻の年収に応じて減っていくだけなので、妻の手取りが減るわけではありません。

※出典:

家族と税|国税庁

103万、106万、130万、150万円の壁 | 日本FP協会

パートとフルタイムのメリット・デメリット

パートとフルタイム、働き方や金銭面でメリット・デメリットがありますが、大切なのは自分や家族のライフスタイルに合った働き方を選ぶことです。

パート

パートは扶養の範囲で働けて、収入によって税金の負担を抑えられます。

「子どもが学校に行っている間だけ」など、ライフスタイルに合った働き方を希望する方に向いています。

夫の扶養内なら国保や年金の負担がないので、単純に世帯収入を増やせるのもメリットです。

ただし、働いた分だけ給与が支給される時給制で、なおかつ上記のような所得の壁を気にすると大幅な収入増は期待できません。

また、短時間労働で週数回の出勤のため、責任ある仕事を任せてもらいにくく、やりがいを感じられない可能性もあります。

フルタイム

フルタイムは、収入の壁を気にする必要はあるものの、収入面ではパートより安定しています。

パートは働いた分だけ給与が支払われるため、勤務日数や時間が支給額に直接影響するのに対し、フルタイムの正社員は勤務日数に関係なく月々の給与額がある程度決まっています。

仕事内容も、責任ある仕事を任されるようになり、やりがいを感じながら働けるでしょう。

ただし、扶養から外れることで、税金や社会保険料の負担が増えるため、収入額によっては扶養内で働くよりも手取りが少なくなるかもしれません。

また、家庭を優先した働き方ができるパートより、家族と過ごす時間が減ってしまうことも懸念点です。

まとめ

パートとフルタイムの違いや所得の壁についてご紹介しました。

パートの方にとって、気にすべき大きな壁は「130万円の壁」かもしれません。

社会保険料をカバーできるだけの収入を一気に増やさなければならないのは、大きな負担になります。

一方、所得の壁を気にする必要のないフルタイムの場合、家事や家族と過ごす時間も確保できるよう、時間のやりくりにも工夫が求められるでしょう。

家族とも相談して、自身や家族に合った働き方を選んでみてくださいね。

賃貸スタイルの「住まいの紹介サービス」では、LINEやチャットでお部屋探しのご相談を24時間受け付けております。

ご家族でのお引越しの際、ぜひお気軽にご活用くださいね。

\ 子どもの成長に合わせてお部屋を探したい /