希望する賃貸物件があっても、保証会社などが実施する審査に通らなければ入居できません。

審査をおこなう保証会社によって基準が異なるため、なるべく自分にとって通りやすい会社で審査を受けたいものです。

この記事では、そんな賃貸保証会社などの審査基準を解説します。

審査の流れや落ちやすい方の特徴、落ちてしまったときの対処法もあわせてご紹介するため、これから賃貸物件への引っ越しを検討中の方は参考にしてください。

賃貸スタイルの「住まいの紹介サービス」では、お部屋探しのご相談を24時間LINEやチャットで受け付けております。

「良い物件が見つからない」「入居審査が不安」とお悩みの方はぜひご活用ください。

\ 物件探しでお困りのあなたに /

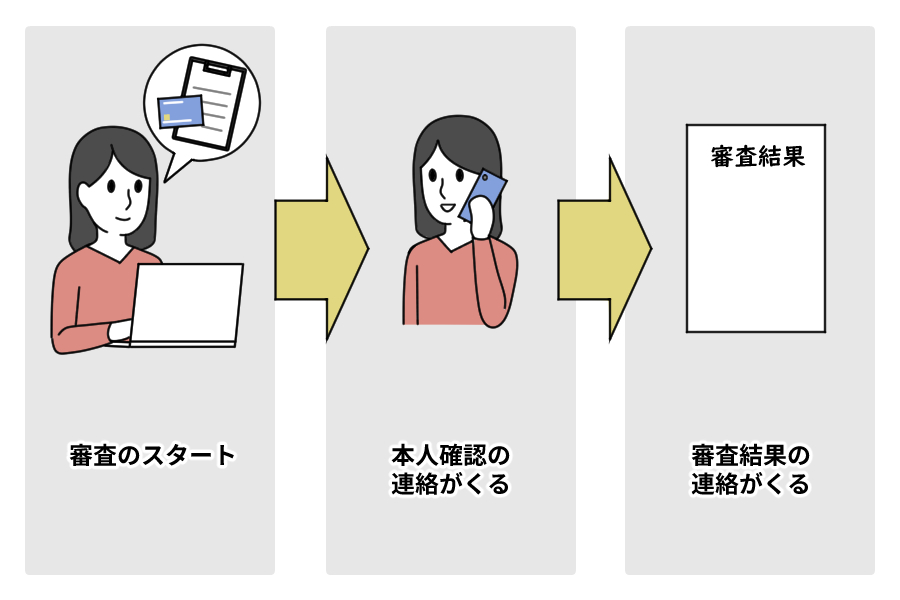

賃貸保証会社の審査の流れ

賃貸保証会社などが実施する審査の流れからチェックしましょう。

必要書類や申込書を提出する

まずは必要書類や申込書を提出し、不動産会社を通じて審査を依頼します。

そのときに必要となる書類は、以下のとおりです。

- 身分証明書

- 収入証明書

- 住民票

- 預貯金通帳のコピー

- 連帯保証人の身分証明書

- 連帯保証人の収入証明書

賃貸保証会社の審査は不動産会社を通じて申し込みします。

審査をおこなう保証会社によって必要となるものはさまざまであるため、これら以外にも用意する場合があり注意が必要です。

実際に審査を依頼する際に確認しましょう。

保証会社の審査が審査のスタート。何を調べている?

入居希望者からの依頼を受けて、審査がスタートします。

審査では、

等が調べられます。

特に厳しく判断されるのは過去の滞納歴です。

審査結果は一般的には3日〜7日ほどで完了し、スムーズに審査が進んだ場合は1日で完了することもあります。

▼参考記事

家賃保証会社はおかしい?必要な理由や審査について詳しく解説

本人確認の連絡がくる

審査の際、本人確認のために連絡がある場合があります。

連帯保証人になっている方に対しては、本当に保証する意思はあるのかと直接連絡して確認をおこなっています。

その際に連帯保証人になる予定の相手になかなか連絡が取れないと、審査が長引くことになるため注意が必要です。

連絡が取れても、連帯保証人になることに対して前向きな反応をしてもらえない場合も審査が長引くため、連帯保証人選びは慎重にしましょう。

審査結果の連絡がくる

審査期間を経て、審査結果の連絡がきます。

連絡は当日〜1週間までにくるのが平均ですが、本人確認などがスムーズにいかないと遅くなる可能性があります。

賃貸保証会社の審査に落ちる方の特徴

賃貸保証会社の審査に落ちやすい方の特徴は、以下のとおりです。

過去に家賃の滞納をしてしまった

保証会社によっては、家賃情報データベースを利用しているところがあります。

家賃情報データベースとは、過去に家賃の滞納があった際の代位弁済残高などを含めた情報を登録しておくものです。

希望する物件で指定されている保証会社が家賃情報データベースを活用する会社の場合、以前家賃の滞納をしてしまったことがある方は審査が通りにくくなるため注意しましょう。

なお、家賃保証データベースへの登録期間は保証委託契約が終了したときから5年間です。

滞納があった場合は契約終了日からではなく、債務が消滅してから5年後まで登録されます。

参考:代位弁済情報(家賃情報)データベースとは 登録する情報と登録期間

クレジットカードの滞納歴がある

クレジットカードの滞納歴がある方も、審査が通りにくくなるため注意が必要です。

過去にクレジットカードや借金の返済に遅延があると、その情報がクレジットカード会社や消費者金融会社などの信用情報機関に登録されます。

保証会社によってはこの情報も審査結果に影響を及ぼすことがあるため、注意しましょう。

なお、登録された滞納歴などの信用情報は、最長10年経てば削除されます。

収入に対して家賃額が高すぎる

収入に対して家賃額が高すぎる物件を希望している方も審査が通りにくくなります。

あまりに収支があっていないと、「この方は本当にこの家賃額を支払う能力があるのか」と不安視されるためです。

どれほどの割合でそう判断されるかは決まっていないものの、収入の1/3が適切な家賃額であるといわれています。物件選びの参考にしてください。

収入が安定していない

収入が安定していない方も、審査が通りにくくなるため注意が必要です。

無職やフリーターなどの収入が安定していない方は、支払い能力を不安視されてしまい審査が難しくなります。

しかし、貯金額など経済的に余裕があることを確認してもらえれば、入居審査に通るケースもあります。

なお、一見収入が安定している会社員などの職業の方でも、勤続年数の短さや業種・職種・収入額の少なさなどで審査に落ちる場合もあるため注意しましょう。

もし何らかの事情で無職での賃貸契約を希望している場合は、こちらの記事で詳細を説明しているため参考にしてください。

関連記事:無職でも賃貸物件を借りられる?入居審査を通過するコツをご紹介

\ 物件探しでお困りのあなたに /

賃貸保証会社の審査に落ちてしまったときの対処法

賃貸保証会社の審査に落ちたときの対処法は、以下のとおりです。

落ちた原因を分析する

賃貸保証会社の審査に落ちてしまったときは、まずその原因を分析することから始めましょう。

審査に落ちる原因がわかれば、対処がしやすくなります。

例えば不動産会社で横柄な態度をしてしまった場合には、今度担当してもらう不動産会社では良い対応を心がけることで、原因の一つを取り除けるでしょう。

保証会社が属している加盟機関を確認する

保証会社が属する加盟機関によって審査内容が異なります。

審査に落ちた保証会社と同一の加盟機関内では情報共有されていることがあるため、再度同じ加盟機関に属する保証会社の審査を受けても通る可能性が低いです。

自身の信用情報に不安がある方は、保証会社が属している加盟機関を確認するようにしましょう。

クレジットカードの滞納歴がある方はCICを避ける

審査に落ちてしまった原因としてクレジットカードの滞納歴の影響が考えられる方は、CICを避けるようにしましょう。

CICとは、クレジットカードなどの信用情報をもとに審査をする信販系保証会社です。

家賃の滞納歴がある方はLICCを避ける

審査に落ちてしまった原因として家賃の滞納歴の影響が考えられる方は、LICC系の保証会社を避けましょう。

LICCとは、全国賃貸保証業協会のことです。

これに加入する保証会社で家賃の滞納があった場合にはその情報が共有されてしまい、同じ系列の保証会社でも審査に悪影響があります。

LGOであれば滞納歴は関係ない

家賃の滞納歴もクレジットカードの滞納歴もある方の場合には、CICの保証会社とLICCの保証会社の両方とも、審査が厳しくなってしまいます。

そのような場合は、LGOを選ぶようにしましょう。

LGOとは、賃貸保証機構のことです。

LGOに加盟している保証会社であれば滞納歴は関係ないため、比較的審査が通りやすいといわれています。

まとめ

入居審査を依頼する際は、担当する賃貸保証会社によってさまざまな違いがあります。

審査が通るか不安な方は、自分の属性にあわせて通りやすい賃貸保証会社が使えないかを不動産会社に確認しましょう。

また、入居希望者の人柄や家賃の支払い能力の有無などは、審査ハードルの違いはあるもののどの保証会社でも確認されます。

審査の際に人柄がいいと判断してもらえるように、不動産会社にいったときの対応に気を付けましょう。

物件選びから始める方は、賃貸スタイルでの検索がおすすめです。

\ 物件探しでお困りのあなたに /

住まいの紹介サービスに相談する住まいの紹介サービス解説記事では、サービスのご利用方法や賃貸契約に不安がある方からの相談事例も解説しております。ぜひご覧ください。